友情链接:

东吴证券股份有限公司孙瑜近期对甘源食品进行研究并发布了研究报告《业绩超市场预期,环比改善明显》,本报告对甘源食品给出买入评级,当前股价为70.4元。

甘源食品(002991) 投资要点 事件:2024Q1-3公司实现营业收入16.06亿元,同比+22.23%;实现归母净利润2.77亿元,同比+29.48%;实现扣非归母净利润2.48亿元,同比+32.01%;2024Q3公司实现营业收入5.63亿元,同比+15.58%;实现归母净利润1.11亿元,同比+17.10%;实现扣非归母净利润1.03亿元,同比+22.26%。 Q3收入略超市场预期,主要渠道Q3环比Q2均有增长。1)电商和传统渠道目前仍处于改革期,电商新增团队、梳理产品,传统KA渠道在Q2开始逐步从经销转直营,改革仍未完全结束,但Q3相比Q2有一定改善。2)会员系统维稳。3)量贩和海外两个主要增量渠道环比Q2均有增长,其中量贩渠道增量更显著。 规模效应带动Q3净利率环比提升。24Q3实现毛利率36.8%,环比+2.4pct;净利率19.7%,环比+3.2pct;此外销售费用率/管理费用率环比-2.1/-0.4pct。盈利情况环比Q2提升显著、核心得益于收入增长下的规模效应,虽然电商渠道在改革期有一定费用投放,但影响不大。同比方面,24Q3毛利率/净利率同比-0.7/+0.3pct,销售费用率/管理费用率同比+1.5/+0.3pct,毛利率因为产品结构变动略有下降,销售费用率因人员增加有所提升,但2024年有体现税率优惠(所得税率同比下降7.8pct),最终净利率同比小幅提升。 Q3公司经营面向好,我们判断Q4仍可延续该趋势。1)电商预计在Q4正式落地产品组合,贡献增量;2)KA渠道经销转直营的模式进一步理顺;3)会员系统在10月导入新品,预计在Q4贡献增量;4)Q4本身也是销售旺季,更容易释放新品推广的效果。利润端随着收入体量增加,预计利润率也可维持良好水平。 盈利预测与投资评级:我们预计2024-2026年公司营收为22.6/26.9/31.1亿元,同比增长22%/19%/16%;归母净利为4.0/4.8/5.7亿元,同比增长22%/21%/17%;对应PE为15/12/11X。维持“买入”评级。 风险提示:食品安全风险,原材料价格波动,行业竞争加剧。

本站数据中心根据近三年发布的研报数据计算,信达证券程丽丽研究员团队对该股研究较为深入,近三年预测准确度均值为78.04%,其预测2024年度归属净利润为盈利3.82亿,根据现价换算的预测PE为15.61。

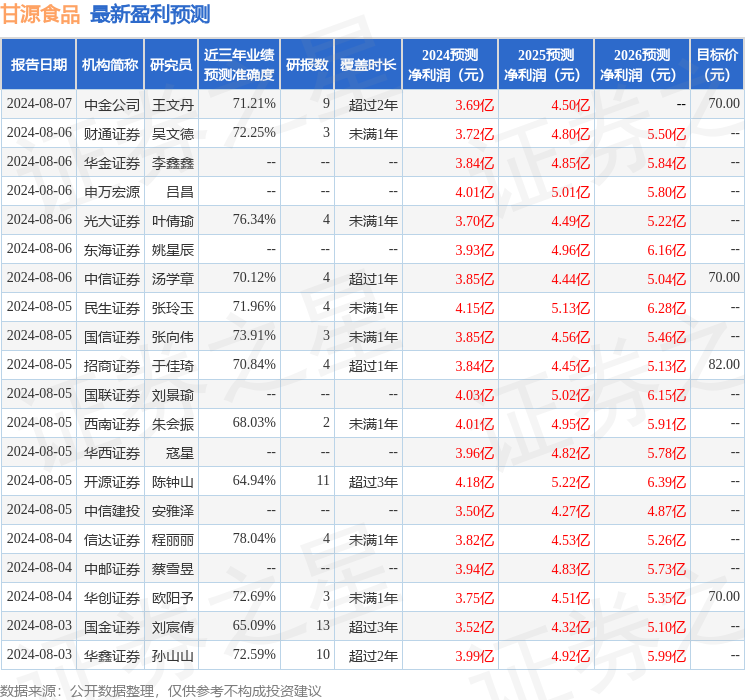

最新盈利预测明细如下:

《锦绣安宁》这部剧真的是渐入佳境了,府宅内乔小娘作妖的明线夹着顾大娘子死因的暗线纵横交错,府外有罗慎远师父之死与陆嘉学对罗宜宁爱慕之情的两条线交织,一共四条故事线齐头并进,真的是让追剧观众都不敢眨眼,深怕错过一点线索跟不上进度后就看不懂了 。

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为69.36。

以上内容为本站据公开信息整理,由智能算法生成宏观经济趋势分析,不构成投资建议。

上一篇:当日通用航空概念上涨5.59%

下一篇:未来将新增更大吨位数多肽优质产能